前回の記事では、JIAM研修のメリットをお伝えしました。

今回は、実践編と言う事で、自分の住む自治体に関して、学んだ事を基に再度検証をしてみる、と言う事がテーマです。

今回は自治体決算の基本と実践と言う事で、五島市の財政の特徴をご紹介します。

https://www.city.goto.nagasaki.jp/s010/010/010/010/020/20190314123513.html

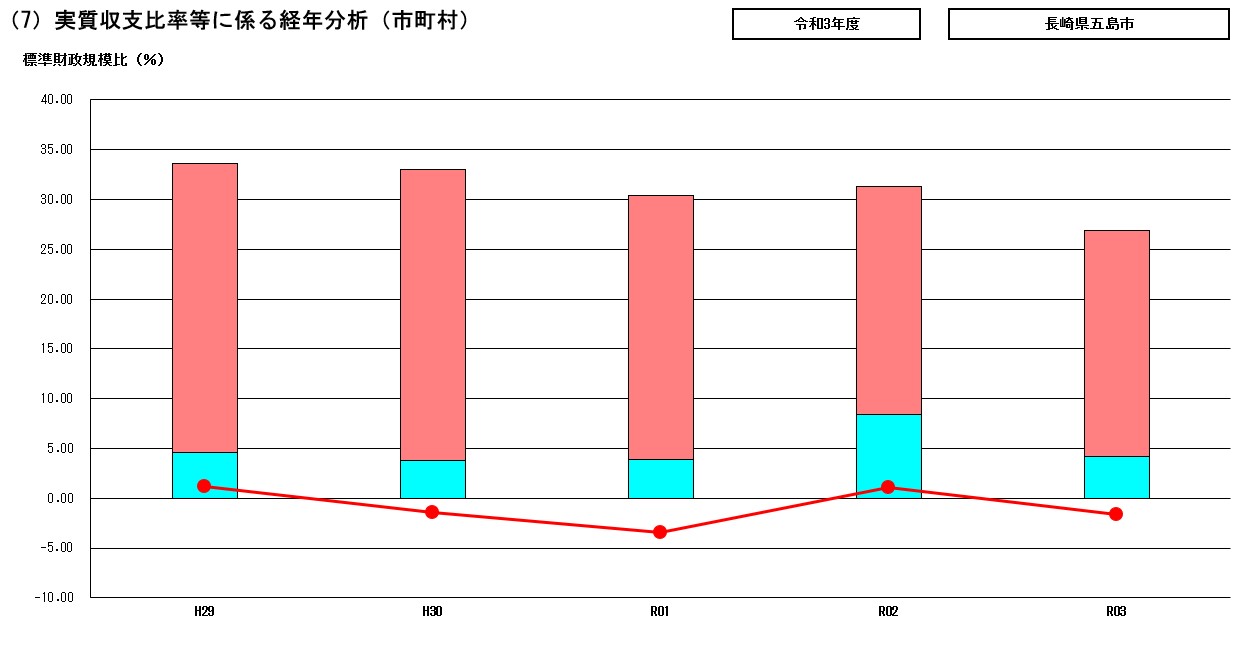

実質収支比率の推移

いきなり難しい言葉が出てきましたが、実質収支比率とは、歳入と歳出のバランスの程度の事です。

目安としては3~5%が望ましいとされていますが、五島市の場合は以下の状況です。

実質単年度収支の赤字が継続するとやがては基金を取り崩し、危険な財政水域になります。

五島市の過去5年間を見ると赤字は継続しておらず、危険水域に向かっているとは言えない状況だと判断できます。「分析」欄には

限られた財源の中で「選択と集中」による予算の配分を行い、「歳入に見合う歳出構造への転換」を図ることで、適正な財政運営を行い、現在の財政調整基金残高を維持できるよう努めていく。

とされています。

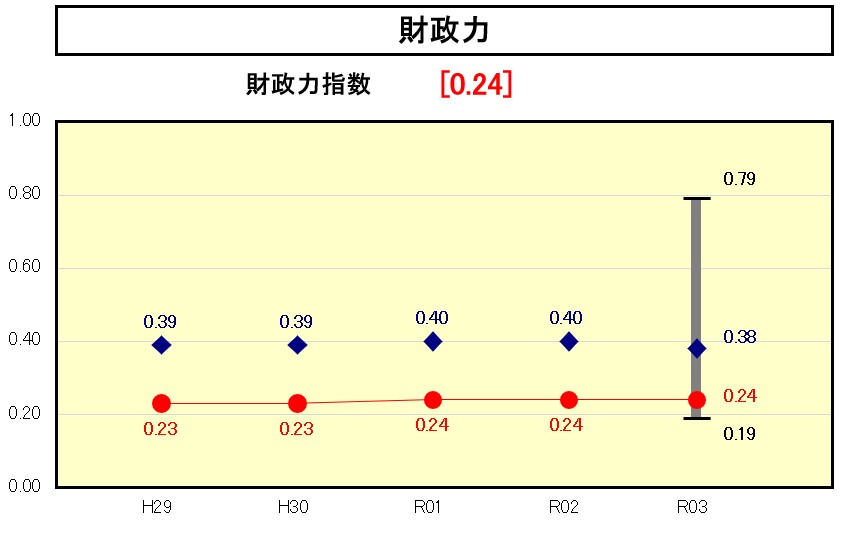

財政力指数

財政力指数とは、地方公共団体の財政力を示す指数で、基準財政収入額を基準財政需要額で除して得た数値の過去3年間の平均値。

財政力指数が高いほど、普通交付税算定上の留保財源が大きいことになり、財源に余裕があるといえる。

とされています。五島市の場合は0.24と全国や類似団体と比較しても低い状態が継続しています。

要するに、標準的な地方税収入が低く、財源に余裕がないという事です。分析欄には

人口の減少や全国平均を上回る高齢化率に加え、離島という地理的に不利な条件により産業立地が困難なことから市内に中心となる産業がないため、財政基盤が非常に弱く、類似団体の平均を大きく下回っている。

令和4年度以降も、第4次財政改革プラン(~令和7年度)に沿った、歳入の確保(市税徴収率の向上、ふるさと納税の推進等)、歳出の抑制(人件費の抑制、公債費の抑制等)に係る取り組みにより更なる歳出削減等に努め、健全で持続可能な財政運営を行っていけるよう財政基盤の強化を図っていく。

とされています。議会でも指摘している通り、自前で稼ぐ力が弱く、2割程度しか自主財源がない状態です。

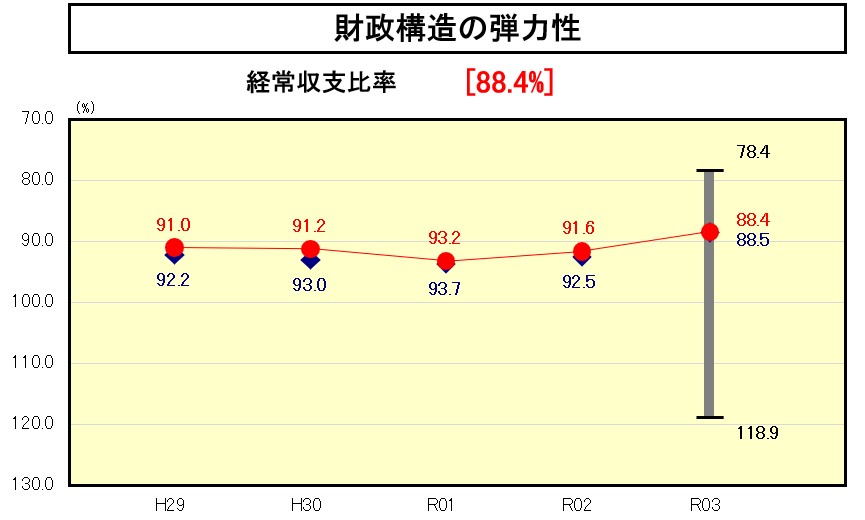

経常収支比率

経常収支比率とは、地方税、普通交付税のように使途が特定されておらず、毎年度経常的に収入される一般財源(経常一般財源)のうち、人件費、扶助費、公債費のように毎年度経常的に支出される経費(経常的経費)に充当されたものが占める割合。とされています。

家庭に例えると、家賃・自動車税・光熱水費など、必ず必要となる固定的な出費に相当します。

こちらは類似団体の平均を若干上回っていますが、毎年固定的に支払わなければならない金額が約9割を占めています。

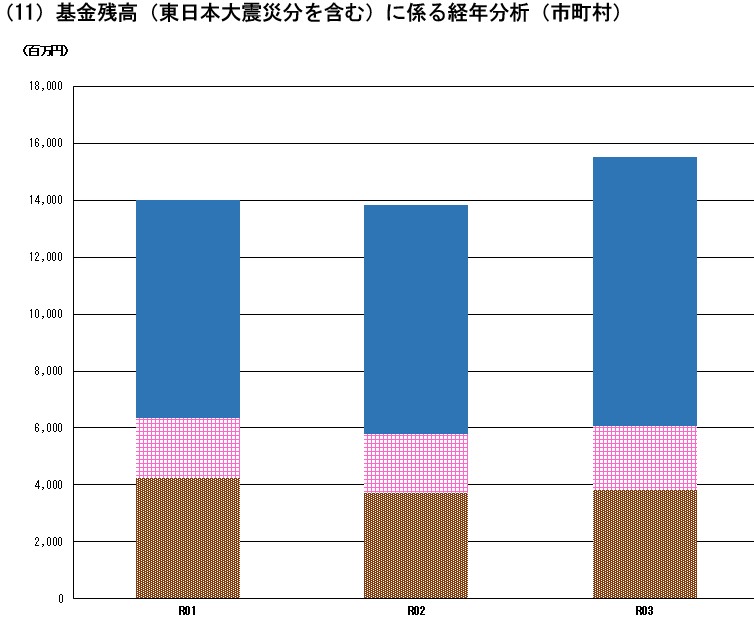

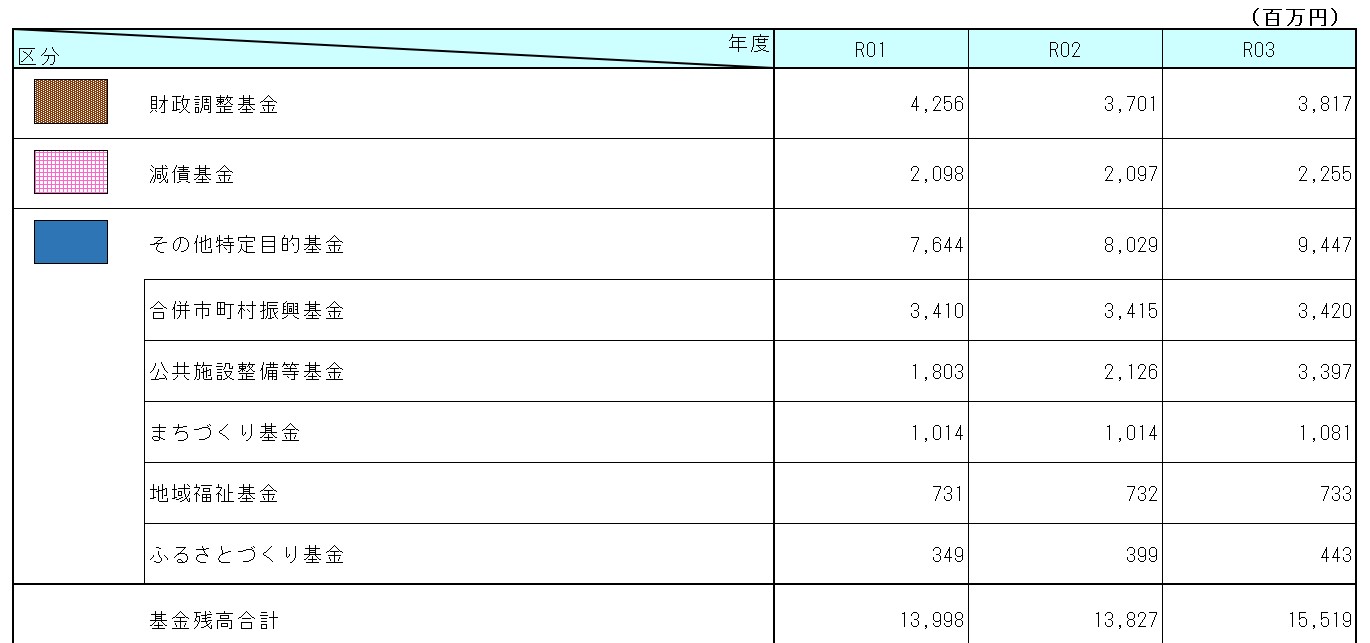

五島市の基金残高

財政力指数の低い五島市ではありますが、意外な事に基金の残高は増えています。この要因としては、

- 前年度決算剰余金による積立てや

- 普通交付税の再算定

- 特別交付税の増など

とされており、今後の方針としては、予期せぬ災害や市税の減収への対応に加え、老朽化が進む公共施設の整備など、今後の財政需要の増大にも対応するため、各基金の目的に沿った積立、取崩を行っていき、基金残高については維持をしていく方針

との事です。これに関して五島市長はR2年の議会で

五島市の場合は財政力指数が23とか24と。要は、自分で稼がない、全部人に頼って財政運営をしていると。この人に頼った先の県とか国がですね、ちょっと何か見直しをするともう大きな影響があるという意味で、非常に脆弱な財政構造ということでございまして、そういった意味ではやはり2割相当以上のものはですね、(基金として)確保しなければいけないというふうに私自身は思っております。

と発言しています。

まとめ

五島市の財政に関して、R3年の財政指標をみると、

- 健全化が必要なレベルでは財政指標は悪くはない

- 財政的な自由度(財政力指数・経常収支比率)は低い

- 基金の残高は県内自治体の中でも多い

と言う事が分かります。

五島市は、二次離島を含む生活を支えるコストが高いため、他の自治体と比べて財政規模は大きいです。

こうした事からも、自前で稼ぐ努力により、依存財源を中心とする脆弱な財務体質からの転換が求められます。

それと同時に、基金は溜めていれば良い、という訳ではなく、必要な施策にお金を使う事も大事、であるとも言えます。

その辺りのバランスも適正に判断するのが市長のお仕事ですが、五島市の場合はややため込み過ぎ、ではないかと思います。