保険について

皆さんこんにちわ。社会人から個人事業主になって、私が一番厄介に感じたことは、「税金」です。

- 社会人の頃:悪くない給料(→租税に無頓着)

- 会社辞めた後:法外な税金徴収(→租税に関心)

という感じです。

その理由は、住民税や健康保険の料金が、「その年の年収」ではなくて、「前年度の所得」に対して課税されるからです。

収入はないのに税金だけ取られるという、超のっぴきならない事態に陥ってしまいます。

本日は、意外と知らない「医療・介護保険を巡るお金の流れ」について、分かりやすく説明します。

お金の流れは大企業から

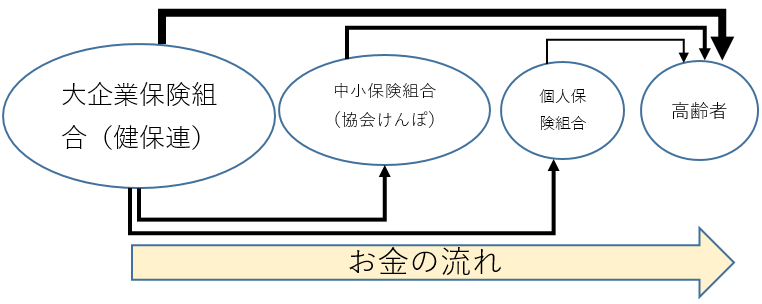

実は、日本人の健康を支える財源の殆どは、「大企業」が所属する「健康保険組合連合会(健保連)」から流れてきています。

高齢者の医療・介護保険だけではなく、中小の組合員が所属する「協会けんぽ」、さらに自営業者に対する給付金として、税金が投入されています。

ざっくり絵に描くとこんな感じです。

日本の仕組みは、大企業の従業員が所属する「健保連」から徴収したお金を、政府が足りない箇所にばら撒いている、という構図が分かるかと思います。

社会的な立場と照らし合わせてみると、

大企業 >中小企業>個人事業>高齢者

となっているため、右に行くほど多くのお金が左からばら撒かれている形となります。

政府という仲介業者を抜きにして、お金の流れだけを見ると、もう少し分かりやすくなります。

で、本日のニュースは、「左側の人たちが苦しい状況」であることです。毎日新聞と日経新聞の記事からご紹介します。

増え続ける負担

毎日新聞の記事によると、健保連の2割が解散の危機であると紹介されています。

保険料率がこのまま上がり続けて、中小企業の「協会けんぽ」よりも高い割合になってしまった場合、解散した方が合理的、と言うことになってしまいます。

しかし上の図からもわかるとおり、その場合は「負担する人」のパイが減ってしまいます。同記事によると

07年に1518あった健保組合は、18年には1389に減少。

今年4月以降、約50万人の加入者を抱える人材派遣健保、約16万人が入る日生協健保が今年度中の解散を検討していることが表面化した。

両健保が移行した場合の新たな公費負担は約200億円とされる。

現在は、大企業中心の健保連に負担の大部分が担われている形ですが、健保連の財政が悪化し解体すれば、負担のしわ寄せは全国民に及ぶことになります。(税収化 or 給付の減額)

仕送り貧乏

日経新聞の記事によると、健保連が抱える8兆円余りの保険料収入のうち、4割強は高齢者の医療費を賄うための「仕送り」に回っているそうです。(最初の図で言うと「支援金」に相当)

これは保険ではなくて、「仕送り」であり、言い方を誤魔化せば「世代間の支えあい」と言うことになるのでしょう。

「後期高齢者医療制度」を支える根幹は「払える人が払う」という原則です。しかしこのまま行けば、給付と負担の割合に対する不公平感は今後益々増えていくでしょう。

こうした世代間の格差(大企業の社員による負担への不満)を背景にして、安倍総理の続投に対する意欲を示す層と、早期の退陣を要求する層との対立も生まれてきそうな予感です。

関連記事:「ロイター企業調査:安倍首相続投「望ましい」73%、安定重視」

高齢者給付と働き手の負担

本日の記事では

- 増え続ける高齢者への「給付額」に対して

- 組合で「負担」できる許容度を超えつつあり

- 「解体」を迫られる組合も増えてきている

と報じられています。

問題はその「しわ寄せ」をどのように解決するかですが、

- 国民全体で「負担」の割合を増やすのか?

- 「給付」の金額そのものを減らすのか?

については、国民的な合意形成が全く図られていないように感じられます。

ハニートラップのセクハラ疑惑で騒ぎ立てるよりも、もっと大切なことを議論したほうが良いのでは?と思う今日この頃です。