震災後の電力改革

政府は2015年から「電力改革」を行っていて、3つの目標を掲げています。

- 安定供給を確保する

- 電気料金を最大限抑制する

- 需要家の選択肢や事業者の事業機会を拡大する

そのため、いわゆる「大手10電力会社」で独占されていた

- 発電

- 送電

- 小売

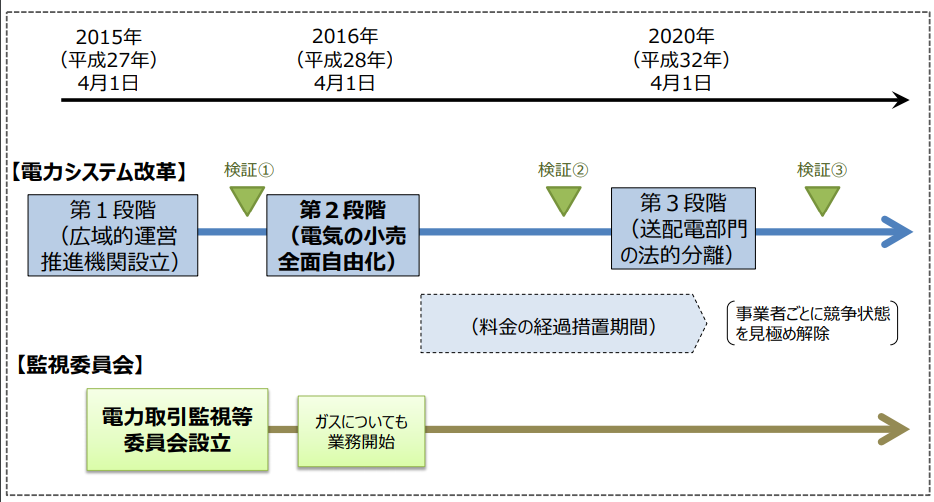

を機能分離して、発電と小売を行う事業者の新規参入を促す狙いです。スケジュールは以下の通りです。

安定供給?電気料金の抑制??

大手10社による独占を解消し、新規参入を促すことで、目的の「3」に掲げた

「需要家の選択肢や事業者の事業機会を拡大する」

は確かに実現できます。

しかし、他の2つの目的をよく考えてみると、

- 安定供給を確保する

- 電気料金を最大限抑制する

達成されるか非常に怪しいです。

と言うもの、市場競争が激化することにより、

- 大手発電部門の採算が悪化し、安定供給が怪しくなる

- 再生エネの促進起爆剤としてのFITで電気料金が高くなる

という「本来の目的とは逆の現象」が、今現在も起きているからです。

例えば九州電力では、原発を動かせずに採算がドンドン悪くなっています。

https://nakanishidaisuke.com/2018/03/26/if-kyuden/

更に私たちの支払う電気料金は、FIT制度の賦課金により、ドンドン高くなっています。

https://nakanishidaisuke.com/2018/03/02/fit-germany/

大手電力の発電部門は大丈夫?

2020年には、改革の最終段階として「発想電分離」が行われます。例えば「九州電力」という一つの会社が「九州電力発電」と「九州電力送電」という2つの会社に分離されるイメージですね。

これは極端に言えば、

「大手会社の発電部門」が潰れても送電網は残り、足りない電力は他の(新規参入した)会社が作るから大丈夫

という状態を作り上げることです。

しかし一方で、政府は2030年のエネルギーバランスの目標として

原発を20%程度の割合で稼動

させようとしています。再生可能エネがベースロード電源になりえないことを考えれば、当然のことですが。

問題は、政府目標に掲げた「原発発電」をできる事業者が

「大手会社の発電部門」

しか存在しないことです。

市場原理を導入し保護政策も推進する矛盾

政府の本音としては、エネルギー目標に掲げた通り、

「大手10社の発電部門(原発推進)を残しつつも、大手以外の再生可能エネを増やしたい(20%程度)」

というものです。

つまり、大手10社は潰れては困る(Too Big To fail)わけです。そのため、

- 「淘汰を促す市場原理」を導入し電力改革を進める一方で

- 「既存の原発産業を保護する」エネルギー目標の推進

という、矛盾した政策を取る以外にありません。

「国策(=エネルギー目標)」として、原発を潰さない方針が示されている以上、大手10社の発電部門は東京電力と同じように、

実質的には「国有化」されている(=潰されない)

と考えてよいでしょう。