本日は、市政の重要テーマである、「財政」についてです。

まずは五島市の財政の変遷について、出来る限り分かりやすくご紹介します。

平成の大合併

もともと五島市は、2004年の平成の大合併によって誕生しました。ところが最初は、財政的に火の車だったそうです。

こちらの詳細は、「五島市財政健全化計画」に記載されていますので、概要をご紹介します。

市議会での答弁(H17.12月.宗議員)によると、五島市は合併の当初から、

平成17年度当初予算では、これまでと同規模の財政運営を図るために24億円もの基金を取り崩し、収支不足を補てんいたしました。

と、ある通り、自前の財源が乏しい状態でした。

第一次計画

財政状態が良くない原因は、合併当初は、歳入が少ないわりに、人員が多すぎる状態でした。

H17年の「五島市財政健全化計画」によると、

合併に伴い職員数が類似団体の329人に対して、本市679人と膨れ上がっていること、これまで建設事業を実施するために借り入れてきた地方債の元利償還金が増大している

ことが原因とされています。それだけでなく、離島という物理的な制約が重なり、施設や旅費が非常に高かった、と紹介されています。

合併前からも、慢性的に人口減少と景気低迷が続き、地方税収も右肩下がりであったと紹介されています。

減らされる地方交付税

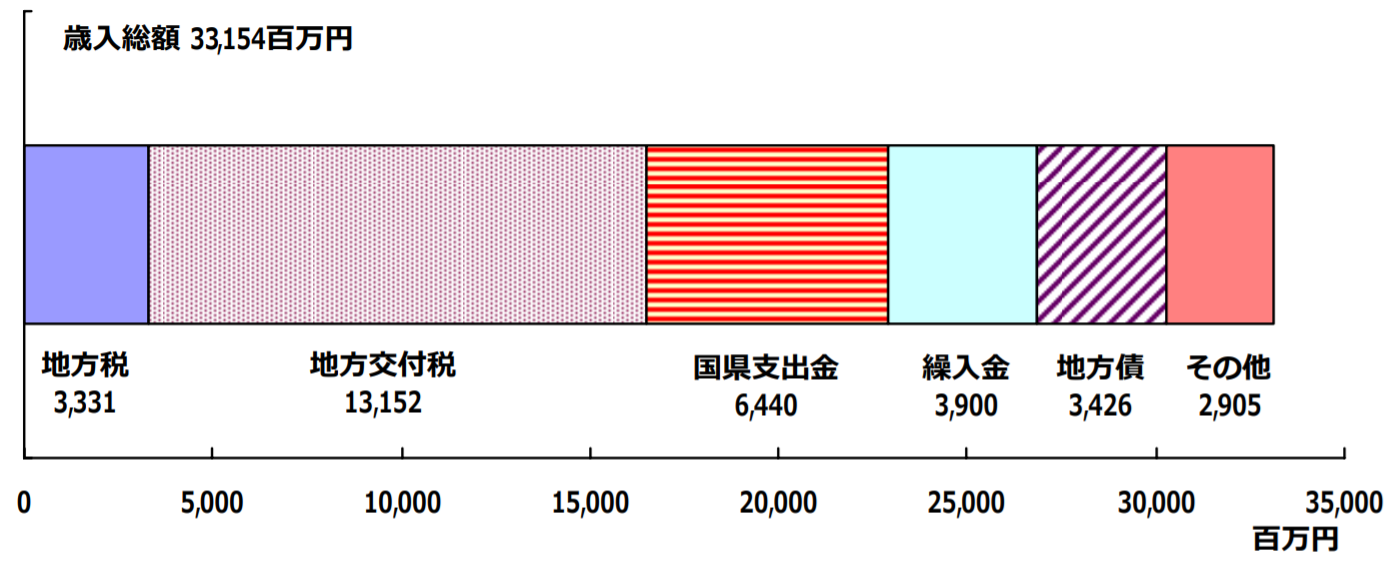

五島市にとっての税収の大半は、国からの交付金です。第一次の計画書によると、

自主財源である地方税は歳入総額のわずか10.0%にすぎず、地方交付税(39.7%)、国県支出金(19.4%)、地方債(10.3%)などの依存財源の占める割合が高く

と紹介されています。

第2次財政健全化計画

第一次計画では、「財政再建団体」への転落を回避すべく、財政運営が行われました。これを受けて第二次計画では、

- 自主財源に乏しい当市の脆弱な財政構造

- 合併後10年間継続される普通交付税の合併算定替えの期限

という課題が残されました。こうした問題点を受け、

「選択と集中」により財源配分を行ない市民生活への影響を最小限に留め、「歳入に見合う歳出構造への転換」

を図っていく、と紹介されています。具体的には、1次計画よりも「歳入」を増やすための工夫が提示されています。具体的には

①市税徴収率の向上

②市内経済の活性化による税収増

③使用料・手数料の適正化

④遊休資産の活用

⑤有利な地方債の活用による財源の確保

などです。

第3次財政健全化計画

第3次計画(平成 28 年度~32 年度)のポイントは以下の通りです。

【引き続きの問題】

- 人口減少と高齢化は急速に進んでいる

- 市税をはじめとする自主財源に乏しく、国県支出金及び地方交付税等に大きく依存する、弾力性に乏しい財政構造

【新しい問題】

- 平成27年度からは、普通交付税の合併算定替の段階的縮減

- 合併特例債も活用できなくなる

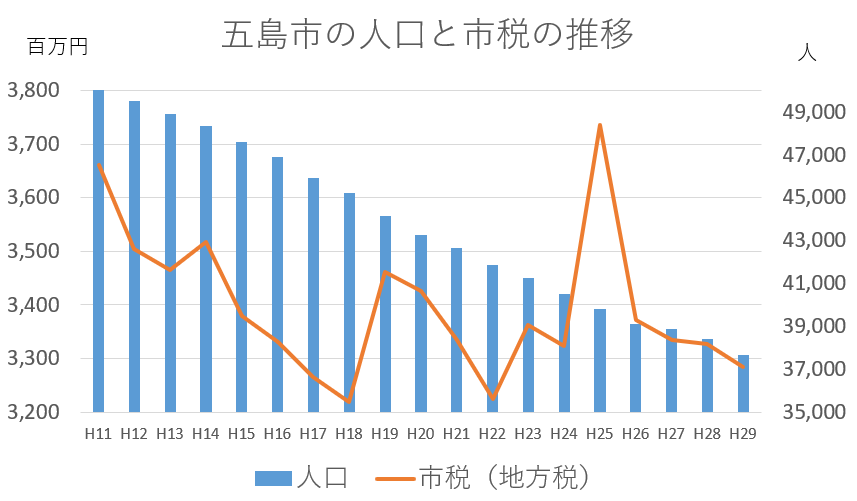

人口と地方税の推移

人口と市税の推移は、以下のグラフの通りです。

人口は右肩下がりで縮小していますが、市税は株価のように上がったり下がったりしながら、全体としてみると減少傾向にあります。

「政権」と「計画」のズレ

財政運営を担う責任者は、当然市長となりますが、それを実行するための「計画期間」と、市長の「就任期間」には若干のずれがあります。

例えば五島市の場合だと、

【政権期間】

- 2004年.8月~2008年.8月(中尾政権)

- 2008年.8月~2012年.8月(中尾政権)

- 2012年.8月~2016年.8月(野口政権)

- 2016年.8月~2020年.8月(野口政権)

【財政計画期間】

- 2008年.3月~2012年.3月(五島市財政健全化計画)

- 2012年.3月~2016年.3月(第二次)

- 2016年.3月~2020年.3月(第三次)

という形で、若干ズレています。今回は「計画書」ベースに紹介しましたが、次回は「政権」ベースで紹介します。